Le Prêt Action Logement (PAL)

Action Logement facilite votre projet immobilier avec son prêt accession en 2024. Découvrez comment en profiter et quelles sont les conditions requises, dans notre dossier complet.

Mis en place depuis 1953, le Prêt Action Logement (PAL) est un prêt complémentaire destiné à financer en partie l’achat ou la construction de votre résidence principale.

Dans un contexte immobilier où les prix fluctuent et les coûts d’emprunt augmentent, le PAL facilite l’accession à la propriété à de nombreux ménages. Grâce à ce dispositif, Action Logement offre un prêt à taux réduit de 1 % (hors assurance obligatoire), permettant de financer divers projets immobiliers jusqu’à un montant maximum de 30 000 €.

⚠️ Prêt Action Logement : ce qui a changé en 2024

En 2024, le Prêt Action Logement a connu quelques ajustements afin de répondre aux besoins des emprunteurs.

Outre l’évolution des critères d’éligibilité, les montants maximums et les taux d’intérêt du Prêt Action Logement ont également fait l’objet d’une réévaluation.

Ces évolutions reflètent l’engagement d’Action Logement à soutenir l’accession à la propriété tout en répondant aux défis contemporains du marché immobilier.

Vous trouverez tous les détails de ces changements dans ce dossier complet.

Plan du dossier :

- Qu’est-ce que le Prêt Action Logement ?

- Quelles sont les conditions pour obtenir un Prêt Action Logement ?

- Quel est le plafond de ressources pour bénéficier du Prêt Action Logement ?

- Comment calculer le montant du Prêt Action Logement pour son logement ?

- Quelle est la durée de remboursement du Prêt Action Logement ?

- Prêt Action Logement 2024 : Quels sont les changements ?

Qu’est-ce que le Prêt Action Logement ?

Le prêt Action Logement est accordé par les entreprises adhérentes à Action Logement (anciennement 1% Logement). Les salariés de ces entreprises peuvent en bénéficier pour financer une partie d’une opération immobilière, en complément d’un apport personnel et d’un autre type de crédit immobilier. Action Logement est l’organisme qui gère ce dispositif et qui instruit les demandes de prêt.

Le Prêt Action Logement permet de financer plusieurs types d’opérations immobilières :

- L’achat d’un logement neuf ;

- La construction d’une maison individuelle en Vente en l’État Futur d’Achèvement (VEFA) ;

- L’acquisition d’un logement ancien vendu par un organisme de logement social dans le cadre de la vente HLM ;

- L’accession sociale à la propriété (neuf), y compris le Prêt Social de Location-Accession (PSLA) ;

- L’accession en bail réel solidaire (BRS) pour des logements neufs ou anciens.

Le Prêt Action Logement présente de nombreux avantages, notamment un taux d’intérêt attractif de 1 % (hors assurance et garanties) et l’absence de conditions de ressources. De plus, ce prêt peut être combiné avec d’autres dispositifs d’aide au logement, comme le Prêt à Taux Zéro (PTZ).

Quelles sont les conditions pour obtenir un Prêt Action Logement ?

Pour bénéficier du Prêt Action Logement en 2024, plusieurs critères d’éligibilité doivent être respectés :

- Être salarié d’une entreprise du secteur privé non agricole de plus de 10 employés ;

- Le logement que vous envisagez d’acquérir ou de construire doit être destiné à devenir votre résidence principale ;

- Respecter les plafonds de ressources définis par le dispositif (lesquels varient en fonction de la zone géographique et de la composition du foyer).

En ce qui concerne les caractéristiques du logement, celui-ci doit remplir plusieurs critères spécifiques :

- Il doit être situé sur le territoire métropolitain français ou dans les départements et régions d’outre-mer (DROM) ;

- Les nouvelles constructions doivent respecter les normes strictes de performance énergétique fixées par la Réglementation Environnementale 2020 (RE 2020) en métropole, selon les articles R. 172-1 à R. 172-9 du Code de la construction et de l’habitation (CCH).

- Dans les DROM, les logements doivent répondre aux exigences spécifiques en matière de réglementation thermique, acoustique et aération, conformément aux articles R. 162-1 à R. 162-4 du CCH.

Pour l’acquisition de logements sociaux vendus par des organismes HLM, le diagnostic de performance énergétique (DPE) doit être classé entre les classes A et E. Ces critères garantissent que les logements financés par le Prêt Action Logement offrent un niveau de confort minimal en termes d’efficacité énergétique, contribuant ainsi à la réduction des charges pour leurs occupants.

Il est important de noter que même si vous remplissez les conditions requises, l’accord du Prêt Action Logement reste à la discrétion de votre employeur, en fonction des fonds disponibles et des critères établis par l’entreprise après consultation du comité d’entreprise et de l’organisme collecteur de l’entreprise.

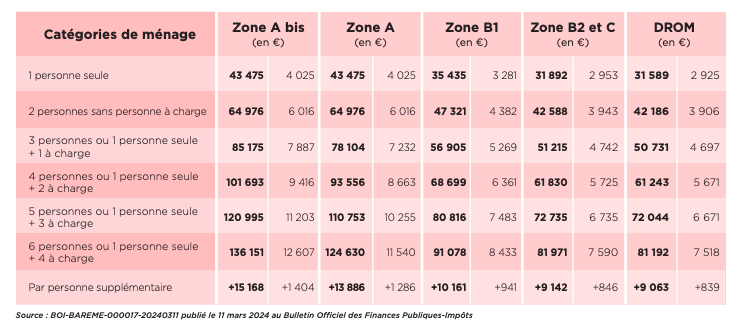

Quel est le plafond de ressources pour bénéficier du Prêt Action Logement ?

Le plafond de ressources pour bénéficier du Prêt Action Logement varie en fonction de la zone géographique où se situe le logement et de la composition du foyer.

En 2024, les plafonds de ressources pour accéder au prêt Action Logement sont les suivants :

Comment calculer le montant du Prêt Action Logement pour son logement ?

Le Prêt Action Logement est soumis à une double limitation, et c’est votre employeur qui en détermine le montant accordé. D’une part, il ne peut excéder 40 % du coût de l’opération, dans la limite de 30 000 €, sauf en cas de vente HLM ou d’accession en bail réel solidaire, où les plafonds sont alignés sur ceux du Prêt d’Accession Sociale (PAS).

D’autre part, le montant du prêt dépend de la localisation du bien immobilier et de vos revenus. Une majoration peut être effectuée en fonction du niveau de ressources de l’emprunteur :

- Si ses ressources sont inférieures aux plafonds prévus dans le cadre du PAS, la majoration est de 4 800 € ;

- Si ses ressources se situent entre 100% et 170% des plafonds du PAS, la majoration est de 3 200 € ;

- Si ses ressources sont supérieures à 170% des plafonds du PAS, la majoration est de 1 600 €.

Quelle est la durée de remboursement du Prêt Action Logement ?

La durée de remboursement varie selon l’entité qui accorde le prêt :

- Si le prêt est octroyé par un organisme collecteur, la durée de remboursement se situe entre 1 et 20 ans ;

- Si le prêt est accordé directement par l’employeur, la durée minimale de remboursement est de 5 ans.

De plus, l’emprunteur a la possibilité de rembourser son prêt par anticipation, selon ses préférences.

Prêt Action Logement 2024 : Quels sont les changements ?

En 2024, face aux évolutions du marché immobilier, le Prêt Action Logement ajuste ses conditions d’éligibilité pour mieux répondre aux besoins des salariés. Les critères de revenus sont modifiés pour prendre en compte l’inflation et les disparités régionales.

De plus, l’évaluation de la situation professionnelle est affinée, facilitant l’accès au prêt pour les personnes en contrats atypiques et les jeunes entrants sur le marché du travail.

Cette année, Action Logement a également renforcé ses partenariats avec les promoteurs immobiliers. L’objectif ? Simplifier la mise en œuvre de projets de construction qui respectent les normes de performance énergétique et d’accessibilité financière. De cette manière, le prêt encourage l’accession à la propriété, stimulant ainsi la demande pour des logements neufs et rénovés. Cette impulsion aide à dynamiser le secteur immobilier tout en répondant aux défis du développement durable et de l’inclusion sociale.